花三四十万买合资旗舰SUV的人,为什么比四年前少了一半?

生于盛世,成于乱世,是合资旗舰SUV市场的真实写照。

从2009年到2017年,SUV在新车市场中的份额从不到8%一路增长至43%,年销量复合增长率超过40%,几乎所有车企都会将SUV作为主要增长驱动力。而SUV本身的高溢价能力,也让越来越多的车企意识到,以SUV作为品牌旗舰,效果远胜于一款旗舰轿车。

这是盛世。

从4年前途昂(配置|询价)将合资旗舰SUV市场热度推至顶峰,到近两年内美系品牌大尺寸SUV密集上市,再到豪华品牌、新势力争相进入同价位市场,合资旗舰SUV面临的竞争环境,并不像它的产品定位那样单纯。

这是乱世。

而短暂的市场热度后,合资旗舰SUV市场的拐点已现。市场规模不再随新车进入而成比例扩张,终端优惠也成为市场常态。在高预算购车选项多元化的今天,各品牌迫切需要找到那群愿意三四十万买一台合资SUV的消费者。

这会不会是合资旗舰SUV的“大势”?

合资旗舰SUV市场之“困”

最早开拓合资旗舰SUV市场的,是汉兰达(配置|询价)。

12年前买汉兰达的人,看重的不是七座,不是空间,而是大,是豪华。在那个豪华品牌SUV动辄50万以上的时候,汉兰达满足了30万级消费者对于一台大尺寸城市SUV最朴素的要求。

但真正让这个市场火热起来的,是途昂。

这样一台甚至比奥迪Q7还要更大的SUV,结合彼时大众的品牌力,第一次让合资品牌旗舰SUV站稳了30万元以上市场。没有对手的途昂,终端加价也显得顺理成章。

而在大尺寸SUV上更具有产品线优势的美系品牌,真正反应过来并开始导入国产车型,已经是2019年下半年之后的事情了。一年时间里,别克、雪佛兰、福特相继上市旗舰SUV。

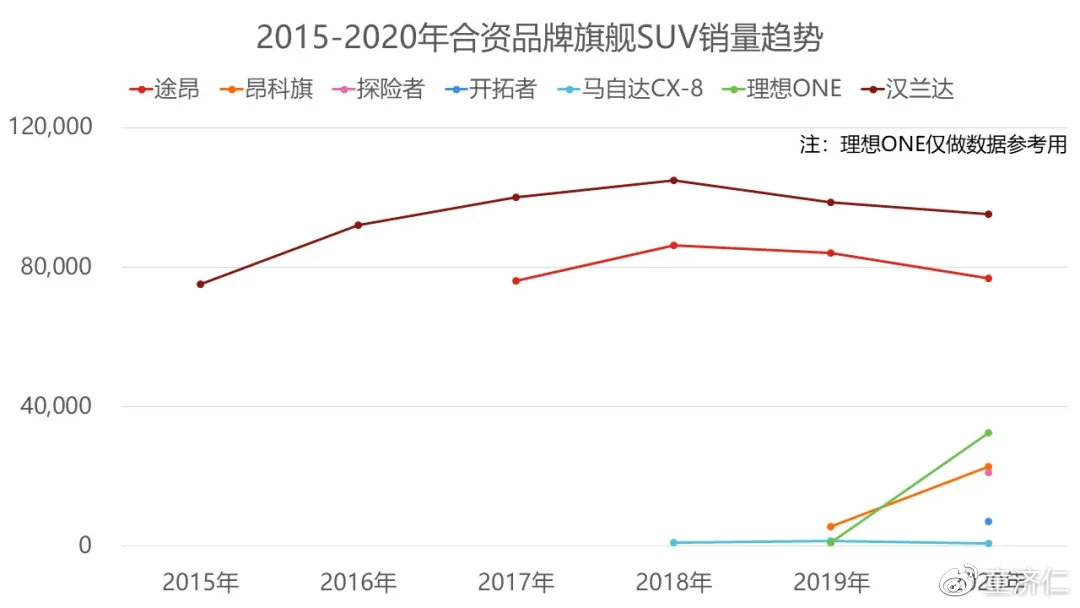

但无论是途昂自身,还是后来的美系大SUV,都已经难以再现4年前的市场热度。

自2018年后,汉兰达和途昂的销量都开始逐渐下滑。到2020年后半段,途昂的月销量几乎只有最顶峰时的一半。而昂科旗(配置|询价)与探险者上市后的月均销量,也只在3,000辆左右。至于开拓者、CX-8,从来都没有进入主流视线。终端优惠,也在车企对销量不断追加的诉求下,逐渐放大。

而且,这个细分市场的声量也在迅速减弱。举两个最直观的例子,有多少人知道一汽-大众在上个月推出的全新旗舰SUV叫作揽境?又有多少人在讨论,一汽丰田把一台“汉兰达”挂上了皇冠标?

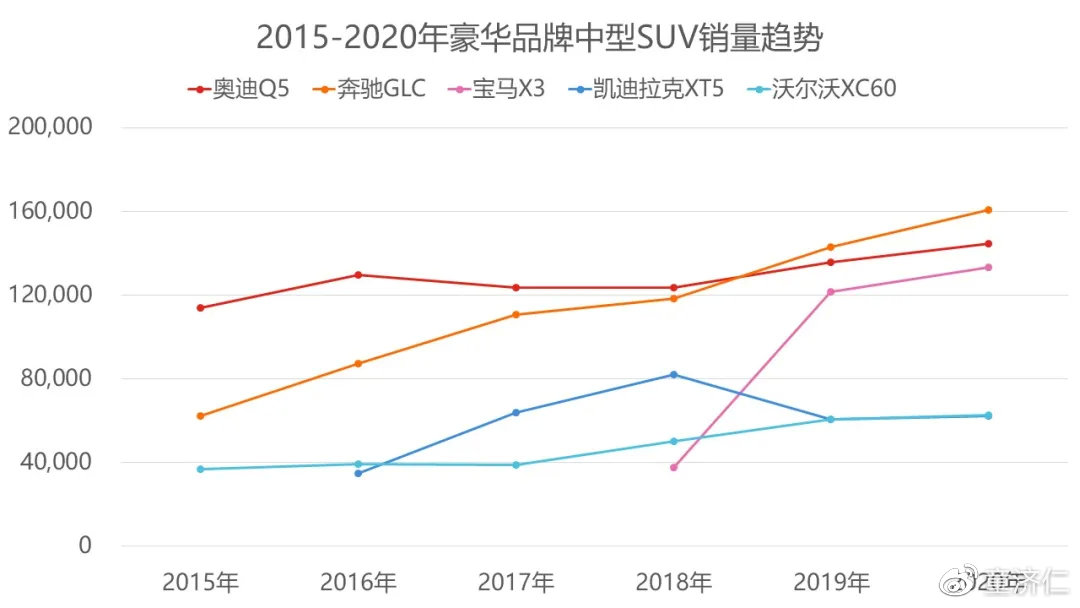

但如果我们将目光转移到定价略高的豪华品牌中型SUV市场,不难发现这个细分市场无论是整体容量还是增长趋势,都远好于合资旗舰SUV市场。BBA的中型SUV已能稳定保持在月销过万的水平,第二阵营的凯迪拉克与沃尔沃也有月销5,000辆左右的体量。

同样是落地40万元以内,是买一台尺寸更大的途昂还是买一台尺寸没那么大但品牌与档次都更好的Q5?当级别对于今天的消费者已经不再是选车决定性因素时,当“尺寸大”不再是决定性优势时,合资旗舰SUV的市场也快速触碰到了天花板。

回头再来看汉兰达,它在市场转变的过程中做了两件事情。第一是定位调整,把自己定位在一台服务于大家庭全场景出行的功能性SUV;第二是限制产能、以销定产,将每月产量严格控制在9,000辆左右,如果当月销量未达预期,则立刻减产以确保终端库存与价格稳定。

这两件事情,让汉兰达完成了与其它合资大尺寸SUV的“脱钩”,也让自己化身为七座家用SUV的代名词,成为一台名副其实的“工具车”。

而把这件事情做得更极致的,是同样卖30多万的理想ONE。尽管是一台新势力车型,尽管是一台插电混动车型,但是“奶爸车”的精准定位,让理想ONE能专注服务好这群需求固化的用户,不让自己与任何同价位、同尺寸的合资旗舰SUV产生对比选购纠结。

所以,想要破解合资旗舰SUV市场的困局,当下有两条路径:一是成为强调空间功能性的工具车,服务好对七座、空间有刚需的用户;二是推高品牌力,挖掘成熟、低调但又希望面面俱到的高预算用户。

汉兰达属于前者,途昂在两者之间摇摆,昂科旗、探险者属于后者。

但是客观来看,无论是路径一还是路径二,其实都已经默许了一件事情——合资旗舰SUV市场,不是一个主流市场。

合资旗舰SUV市场会消失吗?

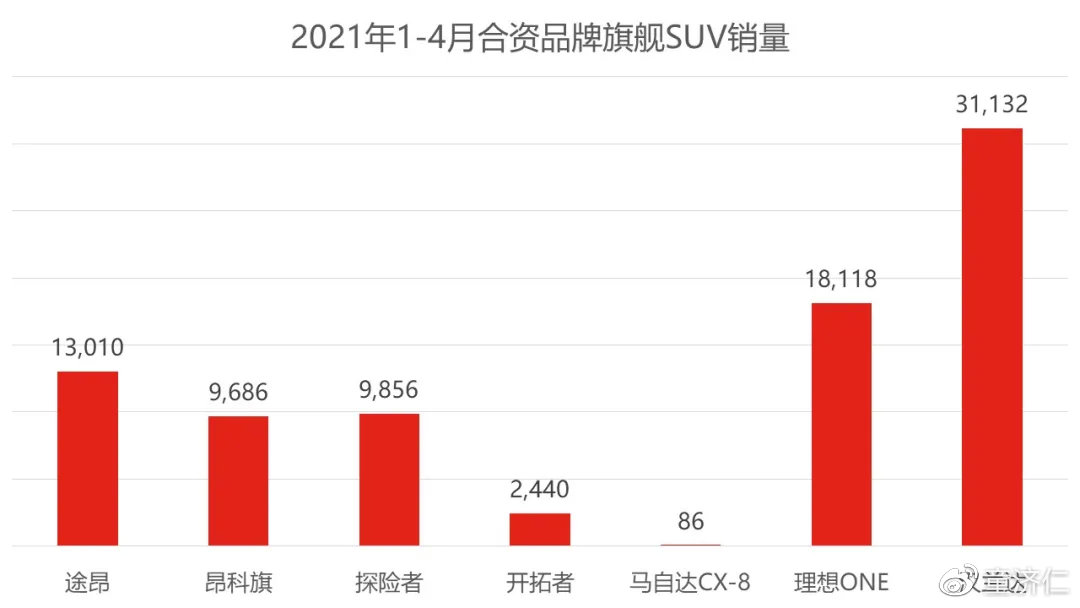

进入2021年,合资品牌在“两头挤”的市场环境下,生存空间加速趋窄,主销车型价位区间范围也不断缩小。而定价在30万元左右甚至更高的旗舰SUV们,承受的压力显然要更大。

在这个细分市场,注定只有少数几个在SUV领域具备溢价能力的合资品牌,才有可能活下来。

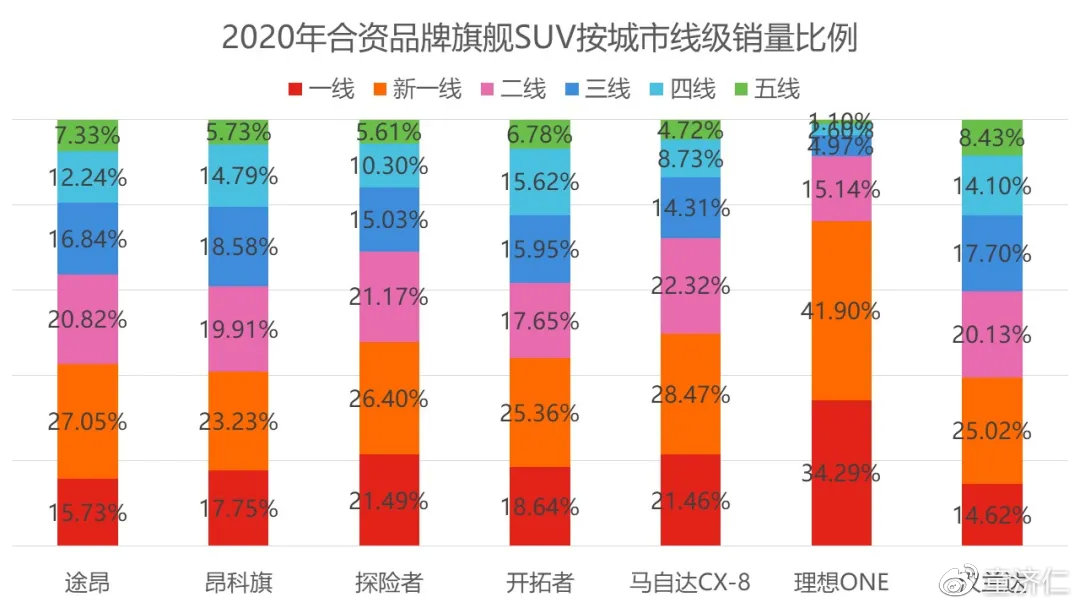

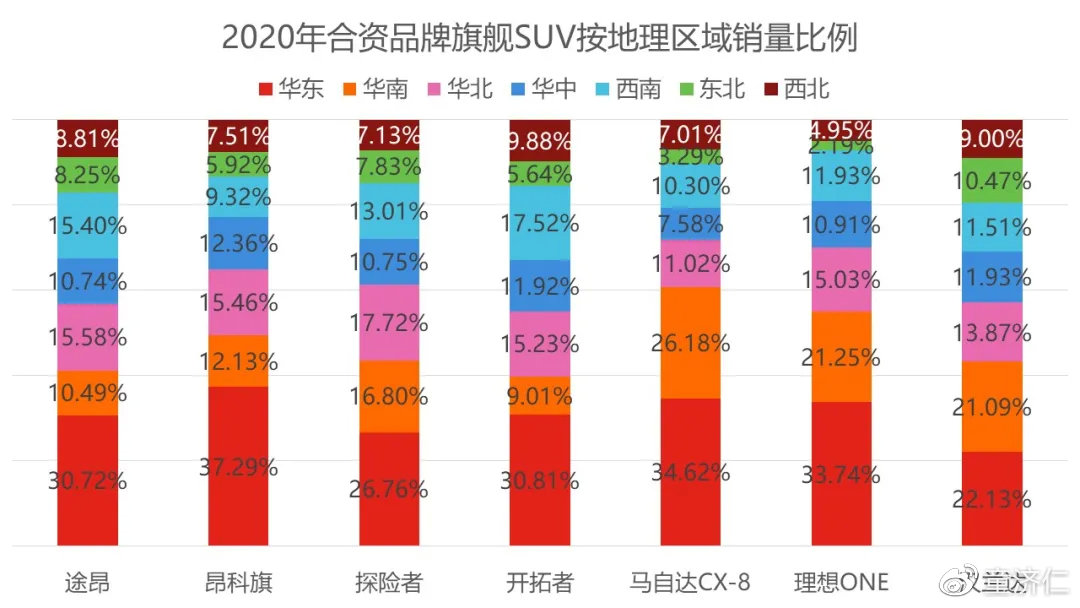

如果我们看几款主要合资旗舰SUV在国内市场的销量分布,按照城市线级划分,一线和新一线城市的销量占比超过四成,二线以上城市的销量占比则超过六成甚将近七成,远高于整体车市仅五成左右的占比。

而在按地理区域的销量分布上,合资旗舰SUV则表现出很高的市场分布均匀度。比如汉兰达除了东北地区销量的占比在9%外,其余没有一个区域市场的占比低于10%,华东和华南两大经济发达区域的销量也相当均衡。而途昂对华东和华南两大市场的依赖程度,也远比市场整体水平更低。

实际的市场表现也印证了此前的分析,即合资旗舰SUV市场正在加速固化。

一方面,面向高预算人群的合资旗舰SUV,以经济发达一二线城市为重点布局市场。另一方面,不同地域的用户没有表现出明显的偏好,特别是在华东、华南两大车企密集地之外的区域仍然有更多用户选择,证明用车需求是比品牌偏好更靠前的选择要素。

所以,这个细分市场有它的固定需求,也需要有车型去满足这些固定需求。而且,这种固化体现在,不会因为有新车进入,需求就会成比例扩张;也不会因为终端优惠放大,就有更多消费者会试图“够一够”。

这也就是坚持不降价的汉兰达,始终都能获得稳定销量的原因,也是途昂、昂科旗在放开终端优惠后,仍然没有获得预期销量增长的原因。

合资旗舰SUV市场不会消失,但是产品的定义、定价、人群,都会更加务实化,尤其是本品牌体系内小车的升级换购人群,将是合资旗舰SUV重点要抓住的用户。至于那些有能力消费豪华中型SUV的新人群们,已经不再是合资旗舰SUV能够争夺的用户了。

写在最后

曾经我们认为途昂是合资品牌打破价格天花板的开始,没想到这已经是合资品牌的顶峰。在新生代消费者求新、求变、求个性的时代里,传统甚至是保守的合资旗舰SUV,它们所能抓住的,只能是心态与观念成熟的用户,它们所能树立的,更多也只是能打动成熟用户的“品牌档次感”。

这是合资旗舰SUV市场的大势。而那些已在细分市场有所布局的合资品牌们,也应当明白,这不是一个走量的市场,更不是一个能以价换量的市场,而是一个需要在功能与性格之间明确选择一个,并且执着坚持下去的市场。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

什么是优步应用程序和为什么伦敦的黑色驾驶室司机讨厌它?

2021-05-20 -

生产迈凯轮P1 GTR在日内瓦透露

2021-05-19 -

驾驶测试是否应该达到迄今为止?

2021-05-18 -

英国司机比欧洲邻国的停车场更少

2021-05-18 -

英国速度相机的四分之一关闭了

2021-05-18 -

在英国道路上估计超过1800万次非法轮胎

2021-05-18