知名保险公司车险价格对比:同样险种为何价格不同?

上一期文章中,车叔给大家讲解了车险费改的相关内容,相信大家一定都还记忆犹新,但仍然有不少网友留言咨询车叔,自己在实际购买车险中,又遇到了一些新情况。

先来看看车叔的真实经历,上期也提到了,车叔家里有一台车正面临续保的问题,但是不同保险公司给出的报价差距各异,甚至同一家公司不同业务员发来的报价都不一样,更令人没想到的是,最低和最高的差价竟然高达几百元。

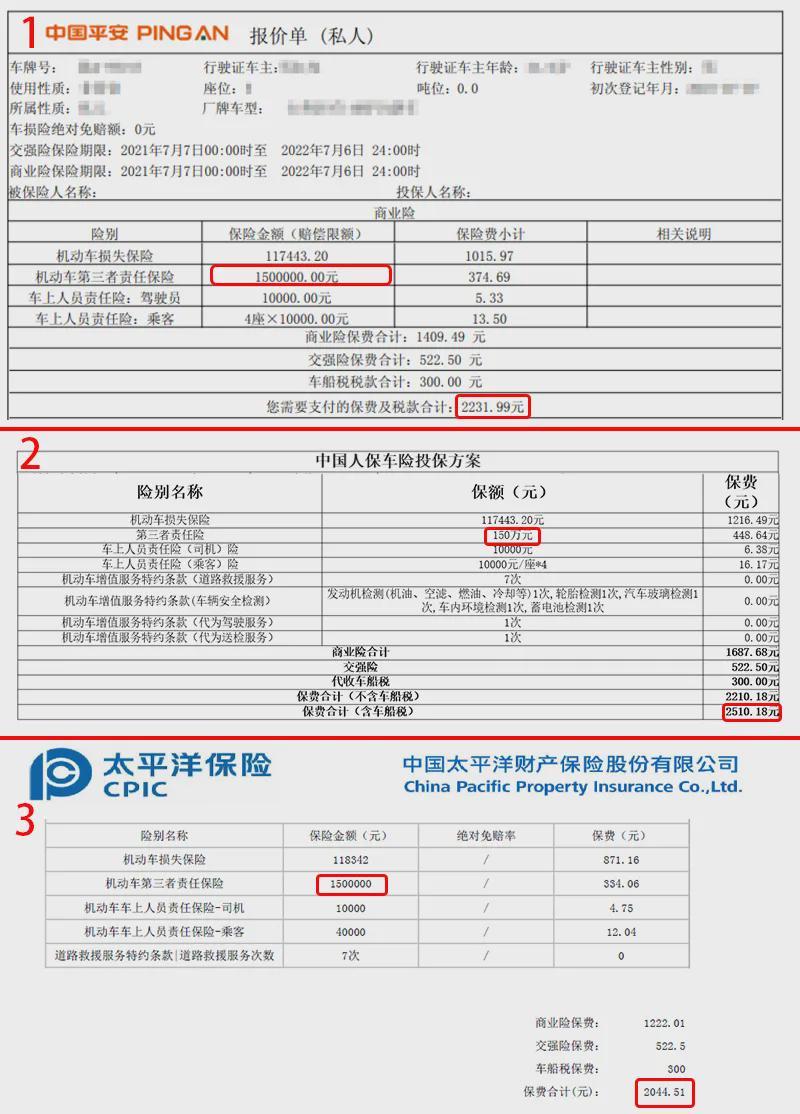

耳听为虚,眼见为实,这些就是近期各大保险公司给车叔提供的车险报价单,大家可以看一下。在同样都是投保150万的三者责任险、车损险以及不计免赔的情况下,平安报价2231.99元,人保报价2510.18元,太平洋报价2044.51,三家一线保险公司出现了三种不同的报价。

而即便是同一家保险公司,不同的业务员也分别提供了两种不同的报价,并且车叔身边的朋友也遇到过这种现象。他去年投保的是一家大型保险公司,后来听朋友介绍就去咨询了一家本地保险公司。当时这家公司业务员根据他的要求给提供了一份报价,当时保额是三责险150万元,车损保23万元加上盗抢险以及各项不计免赔,第一个业务员按照上面的保额给他的开价是4746元。同样的保额,第二个业务员在帮他算出来的报价竟高达5350元,这就让他一时间犯了糊涂。不过事后业务员解释因为选择了不同车型,所以价格出现了差异。造成这种现象的原因到底是什么呢?为什么相同保额却会得到了不同报价呢?今天车叔就和大家聊聊为何会出现这个问题。

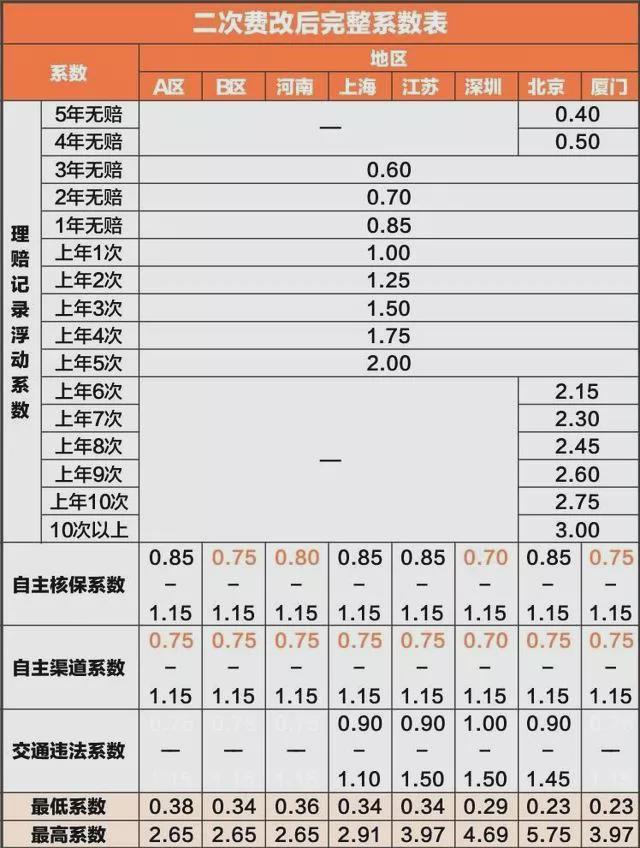

车险改革后商业车险的保费由三个因素构成,分别是基础保费、上三年承保年度出险次数的系数(简称NCD)和公司自主系数。这当中,基础保费和NCD是行业通用的,只有公司自主系数是不一样的,各公司在0.65至1.35之间根据不同情况采用不同的系数。

在改革前,也就是2020年9月19日之前,决定车险的最重要的因素是NCD,因为那时大部分车子的自主系数是一样的。改革后,NCD仍然影响车险保费,但是最重要的因素是公司自主系数。因为NCD只能决定车子在行业里的基础定价,各个保险公司的自主系数才是最重要的决定因素。看到这里大家一定会问,那么保险公司的自主系数是如何定的呢?车叔了解到,保险公司的自主系数定价规则非常复杂,会综合考虑到NCD系数、车型、驾驶员、公司业务取向、中长期目标、业务和公司历史数据等等几百上千个因素,且各公司在不同的销售政策下,系数制定也不一样,于是就有了大家都会感到疑惑的车险报价。在知道定价规则后,车叔解答一些购买车险时的常见问题。为什么购买车险一定要用身份证号和行驶证

不知道大家有没有这种感觉,以前买车险,只有提供车牌号就可以,但现在必须要提供身份证号和行驶证,便会觉得特别麻烦,认为业务员在故意diao难。其实大家这么想就武断了,因为现在各公司的报价因为自主系数不一样,所以都要录入系统去查看详细报价,需要证件齐全才行。哪些保险公司更有保障

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢

-

New Lexus RX L七座:价格,规格和最新详情

2021-07-04 -

新的Kia Ceed价格和规格:现货现在从18,295英镑起

2021-07-04 -

'与汽车有关的零售店越来越富裕'

2021-07-03 -

汽车保险齐全:建议保护司机的新规则

2021-07-03 -

新的2018 Vauxhall Combo Level Life价格和规格发布

2021-07-03 -

英国的价格显示2018年MAZDA 6

2021-07-02 -

罕见的McLaren F1出售时钟149英里

2021-06-30 -

新的Ssangyong Musso拾取费用不到20亿英镑

2021-06-30 -

PEUGEOT 2008 Allure Premium Trim添加到SUV的范围内

2021-06-30 -

新2017年大众马球:英国的价格和规格透露

2021-06-29 -

'全新的成本价格汽车可能是游戏变换器'

2021-06-29 -

政府揭示了自动汽车保险公司的新灯

2021-06-28 -

如果汽车被盗或写入,则危险的个性化号码板块

2021-06-28 -

七座车不知道选什么?一汽-大众揽境刚刚公布价格

2021-06-25 -

“对于每次出版的价格过多,有几个诱人的

2021-06-24