智能停车领域竞争激烈 科拓股份前景难料

停车难已经成为需要迫切解决的问题。根据国家统计局发布的《2019年国民经济和社会发展统计公报》,截至2019年末,我国汽车保有量达2.62亿辆,按照停车位与汽车保有量的比例计算,我国停车位需要达到2.88亿个,而截至2019年末我国停车位只有1.07亿个左右,巨大的停车需求缺口导致停车场供需矛盾日渐加剧。对于C端消费者而言,出行在外,停车问题最为头疼。“开车十分钟,停车半小时”已经成为大多城市的普遍现象,对于车主而言,停车有时候甚至比堵在路上更令人绝望。

日前,科拓股份申请创业板IPO获受理。作为为数不多的主营业务为智慧停车管理系统的企业,科拓股份虽然身处不错的赛道,但其业务能否快速增长,以及与行业龙头的差距,都是不得不关注的问题。

业绩高增长能否持续?

伴随我国汽车保有量的上升、智慧化城市建设的不断推进以及新建、改建停车场数量的增加,市场对智慧停车管理系统的需求愈加旺盛。随着市场规模的扩大,部分实力雄厚的智慧城市运营商、安防领域企业进入智慧停车管理这一细分市场,同时原有市场竞争对手在产品创新和产品技术研发上逐年加大投入,使得产品更新的周期不断缩短,行业内的竞争日趋激烈。

科拓股份主营业务为智慧停车管理系统的研发以及提供智慧停车运营管理服务,当前产能利用率趋于饱和,公司急需对现有生产基地进行技术改造,以免在新竞争对手的加入以及老对手产能扩张的情况下市场占有率将会受到影响。

数据来源:WIND、界面新闻研究部

根据招股书显示,2020年公司视频免取卡收费系统产能利用率已经达到84.24%,车位综合信息系统产能利用率已经达到87.08%,技改项目涉及的核心产品的产能利用率已接近饱和。在上述产品产能利用率接近饱和的情况下,公司当前仍无法满足市场日益增长的产品和服务需求,可以看出公司对产线改造的需求迫在眉睫,所以科拓股份本次募集的资金的主要目的是将通过对现有生产线进行改造。不过当前产能接近饱和的情况下,是否明年公司业绩还能持续保持30%以上的高速增长是需要打上一个大大的问号。此外,现有生产线改造的项目需要历时3年完成,在未来三年产能大概率饱和的情况下,如何提升业绩表现、维持现有市场对于科拓股份是个不小的挑战。

与行业龙头存在差距

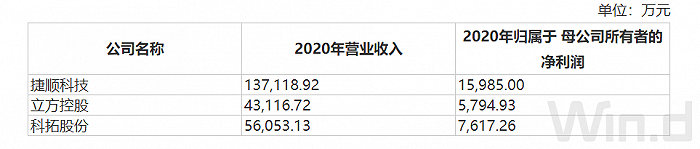

根据产业信息网数据显示,我国智慧停车市场规模以20%的增速持续每年增加,2020年市场规模达到154亿。智慧停车领域主要企业包括捷顺科技(002609.SZ)、立方控股(833030.NQ)、北京悦畅科技有限公司等,科拓股份目前市场占有率并不高。通过招股书数据显示具体业务结构也与这些公司较为相似,业务同质化程度较大的情况下体量不占优,科拓股份很难具备竞争优势。

数据来源:WIND、界面新闻研究部

智慧停车龙头企业捷顺科技覆盖的国内停车场数量超12万个,在一二线城市市占率约30%,珠三角地区市占率超过50%,反观科拓股份覆盖的智慧停车场数量为8,889个,接入公司速泊智能停车云平台的停车场共有2,620个,目前存在比较大的差距。

数据来源:WIND、界面新闻研究部

从2020年营收数据可以看出,科拓股份在营收与净利润方面也与捷顺科技存在一定距离。从招股书中可以看出,科拓股份开始进行公司战略改变,投入大量资源重点发展智慧停车运营管理服务业务,例如本次募集将1.68亿元用于速泊智慧停车运营管理项目,项目全面达产后,公司将新增9,000个停车场通道的智慧停车运营管理服务能力,预计可新增年销售收入1.87亿元。2020年,公司该项业务占营业收入的比例已经达到22.20%,比2019年提高将近8个百分点,形成了停车设备销售和停车管理服务并重的业务格局。

不过该项目伴随的问题也是需要注意的,开展该项业务时公司需为合作车场出入口安装视频免取卡收费系统等智慧停车管理系统设备,这可能导致公司固定资产增长速度较快,新项目前期是需要维护和管理,若管理不善则可能导致公司固定资产出现减值甚至亏损等情况,另外运营业务收入回收周期较长,公司利润水平短期可能会面临下滑风险。目前市场上专注从事于智慧停车管理系统产品及智慧停车运营管理服务的厂商较少,而捷顺科技及立方控股类似业务收入占比相对较小。

应收账款逐年上升

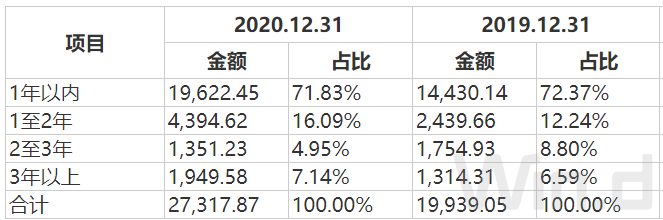

财务数据方面科拓股份也存在一些隐患。近三年应收账款余额呈现较快上涨,2018年至2020年三年期间应收账款账面价值分别为11,005.16万元、16,706.54万元和23,002.83万元,占流动资产的比例分别为36.36%、42.19%和38.17%。此外招股书显示,营收账款账龄比例除了2至3年这项以外均有上升,说明公司无法及时回收上一年产生的应收账款顺延至了下一年。

数据来源:WIND、界面新闻研究部

对于应收账款的上升,公司给出的解释是一方面由于公司收入规模的高速增长,导致应收账款相应增长,另一方面是因为科拓股份大部分客户是来自房地产领域,例如万科集团、龙湖集团、富力集团、宝龙集团、中海集团等公司。过去一两年内,国家对房地产行业整体采取较为严格限制的融资政策,房地产企业的现金流受到了一定影响,部分客户的结算流程较长,同时2020年爆发的新冠疫情也影响了客户的资金流,对客户回款也产生了一定影响。预计未来房地产企业融资难将持续很长时间,并且万科、中海、龙湖是公司前三大客户占据营收比例将近10%。再加上全球疫情的蔓延,应收账款的暗雷将始终萦绕在科拓股份身上。

目前智能停车市场竞争较为激烈,科拓股份在短期产能已经高度负荷的情况下能否脱颖而出需要打上一个问号。此外,企业业务转型能否成功也需要时间去验证,加码运营业务能否让企业弯道超车抢占运营市场这点也值得仔细斟酌。

郑重声明:文章仅代表原作者观点,不代表本站立场;如有侵权、违规,可直接反馈本站,我们将会作修改或删除处理。

相关阅读

猜你喜欢